开源策略 百万存款含金量上升! 手握100万比两套房产更踏实, 观点引发热议

最近网上有句话传开了,说“百万存款比两套房踏实”,大家一开始觉得这人挺显摆,后来越琢磨越觉得不对劲,评论区里没人抬杠,全是普通人聊自己怎么过日子,有人亮出银行流水,有人算起房贷月供,还有人提到房子卖不掉也租不出去,账本一摊开,全是实实在在的难处。

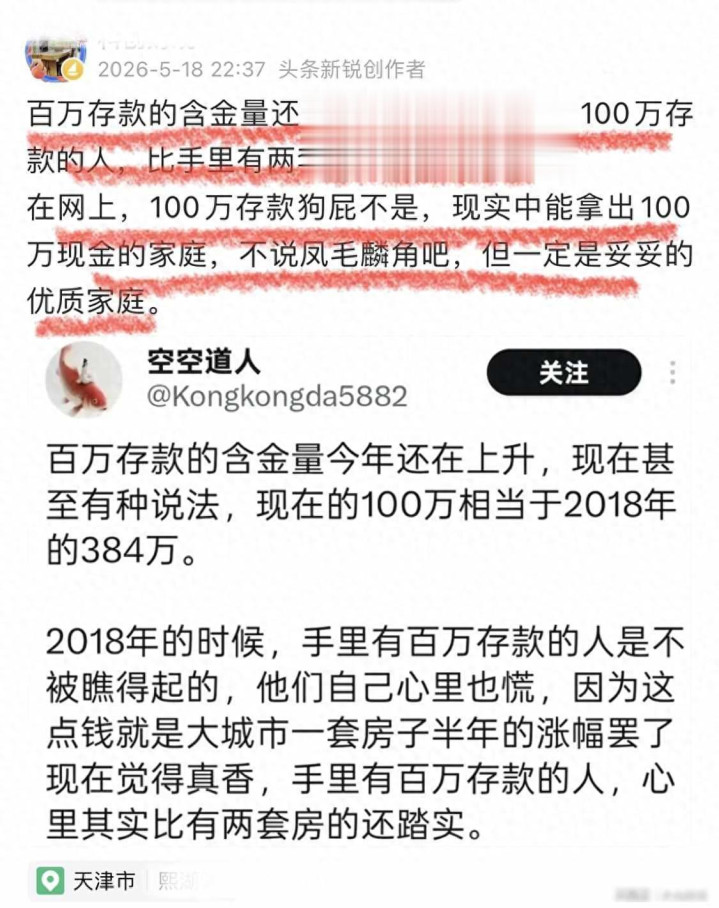

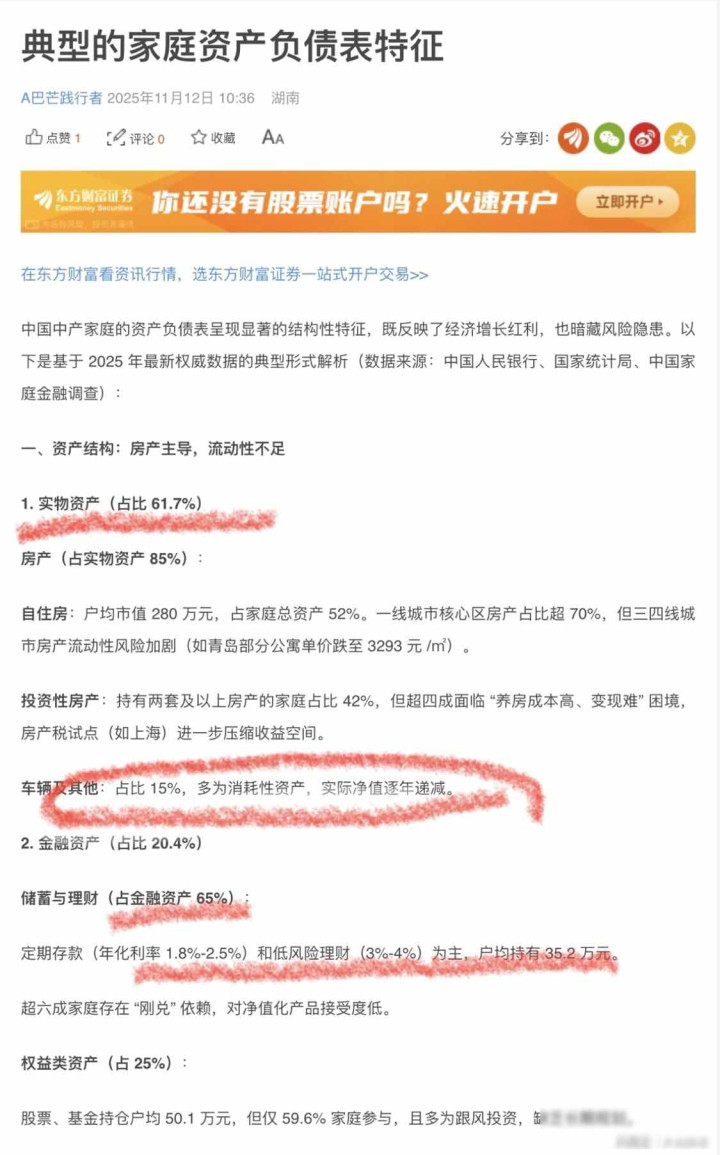

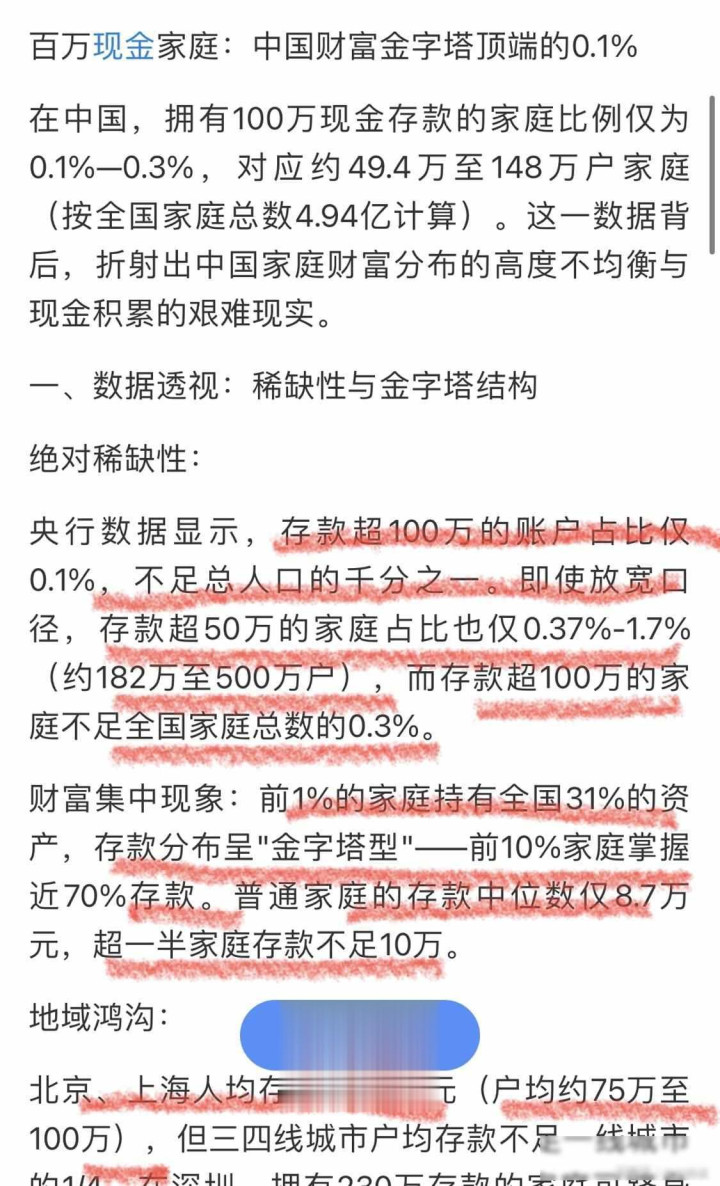

央行2023年的数据摆在那里,全国家庭存款的中位数只有8.9万,存够100万的不到0.2%,大概50万户,但有两套房以上的家庭占了43.7%,数字不会骗人,多数人不是没有房子,而是房子多钱少,手里缺少活钱。

老张今年四十二岁,在制造业干了十几年,现在工资一直没涨,工作反而越来越不稳定,他手里有一百三十万现金,没有欠贷款,家里房子车子都有,女儿正在上小学,按理说该轻松些了,但他天天担心万一哪天被裁员了,下个月工资发不出来,孩子补习班的费用、老人医药费、物业费这些都不能拖,现金看着挺多,花起来却特别快。

老李这个朋友,四十岁年纪,自己开了家公司,账上存着六百三十万,听起来挺多,可从二零二五年起,公司连续赔钱,今年估计还要亏五十万,他不敢再撑下去,打算年底关门,最让他发愁的不是钱的问题,而是员工怎么安排,自己四十多岁还能做什么,学新东西速度慢,投简历没有回音,连送外卖都嫌年龄大。

还有一位从农村考出来的兄弟,2004年借钱读大学,2007年咬牙买下老破小房子,2013年开始创业,2021年买了辆宝马,到2026年表面上看资产不少,但公司一停摆,车房都得卖掉,现金流一断,什么都不是,他对我说资产是纸面上的,现金才是能摸到的。

很多人觉得房子最保险,其实这几年三四线城市的二手房挂出来卖的数量增加很多,一套房放八个月都卖不掉很常见,有些小区价格比高峰时下降了三成多,养房子的成本也很高,物业费、维修费、空置损耗加上买卖中介费,一年轻松超过两万块,要是租出去才收一万五租金,等于倒贴钱供一个负资产。

反过来看现金,没有负债、不用还贷、随时能动用,2025年物价涨得慢,100万能买到的东西反而变多了,2026年一季度人民币还升值了7%,出国看病、孩子留学、买进口药,实际花的钱少了,这不是运气好,是选择对了。

过去人们常说有房子就有底气,现在才明白光靠房子不够,还得有稳定收入,工资不见涨,教育开销压得紧,医疗费用往上走,这几项负担一起压下来,房产证也救不了急,一些城市从2025年开始延长限售期,调整交易税,明显在限制炒房,房子慢慢回归到居住的用途。

攒下100万的人,靠的不是中彩票,而是夫妻俩十年如一日坚持记账、精打细算,他们不追着换新手机,不跟风买车,不借钱买房,不乱投项目,和那些靠着贷款上车的人相比,前者像走路一样稳当,后者却像骑着单车冲下坡,顺风时跑得飞快,可风一停就容易摔跤。

老张昨天又来问我,他那130万是继续存在银行里,还是拿去买点国债,我没有直接回答他,其实他自己心里清楚该怎么做,只是需要有个人在旁边点头认可一下,毕竟在眼下这种时候,还愿意把钱紧紧攥在自己手里的人,真的已经不多了。

配资平台提示:文章来自网络,不代表本站观点。